Újabb csapat szállt be a nemzetközi cégek adóelkerülése elleni harcba, méghozzá a munkavállalók nevében: 3 európai és egy amerikai szakszervezet, plusz egy brit székhelyű NGO adott közre múlt szerdán egy tanulmányt a McDonald’s adóelkerülési gyakorlatáról. Bő egymilliárd euróra becsülik azt az összeget, amelyet a jól ismert luxemburgi-svájci kombó révén sikerült volna a cégnek öt év alatt kiszippantania az európai államkincstárakból.

Az öt szervezet választása talán nem véletlen esett a McDonald’s-ra; ahogy a bevezetőben is jelzik, szinte mindenkinek van olyan ismerőse, aki már dolgozott valamelyik éttermükben. „Bár a cég nagybecsű munkahelyteremtőként szereti magát láttatni, különös tekintettel a fiatalokra, dolgozói gyakran tapasztalnak rossz munkafeltételeket, alacsony bérezéssel és kevés előmeneteli lehetőséggel vagy biztonsággal kecsegtető állásokat. Az Egyesült Királyságban például a vállalat 97 000 alkalmazottjának többsége ún. „nulla órás” szerződéssel dolgozik, amely sem a ledolgozandó órák számát, sem a tervezhető időbeosztást nem garantálja” – írják.

A jelentést közreadó szervezetek – a közszolgáltatásban (EPSU), illetve az élelmiszeriparban, mezőgazdaságban és a turizmusban (Effat) dolgozók európai konföderációi, a Szolgáltatóipari alkalmazottak nemzetközi uniója (SEIU) és a szegénység ellen kampányoló brit War on Want – egy amerikai föderáció a Change to Win kutatóival készítették az anyagot. Ennek konklúziója az, hogy 2009 és 2013 között a cég 1,05 milliárd euró adót spórolt volna meg az adóoptimalizáció révén. Számításaik szerint az óriáscég európai üzleteinek bevételéből több, mint 3,7 milliárdnyit lapátolt át a McD Europe Franchising luxemburgi holdingba, ahol a szóban forgó öt év alatt összesen 16 millió eurót adózott.

De mi köze a dolgozói szakszervezeteknek a nagyvállalatok adózási gyakorlatához?

Az Unhappy Meal megrendelői állításuk szerint 40 ország több, mint 15 millió dolgozójának nevében lépnek fel a tisztességes munkahelyek és fair, progresszív adórendszereken alapuló gazdaság érdekében, az egyes országokban, de uniós és globális szinten is. A 2007-2008-as nemzetközi pénzügyi válság óta a McDonald’s európai forgalma mintegy 20%-kal nőtt – állítja a tanulmány, amely emlékeztet rá, hogy a „kontinens államháztartásai egyáltalán nincsenek ilyen jó formában. Miközben 2014 decemberében 11,4 %-os volt a munkanélküliség az eurózónában, a fiataloké ennek kétszerese. Az államadósságok csökkentése érdekében az európai országok szigorú megszorító intézkedéseket vezettek be, többek között a legfontosabb közszolgáltatások területén, aminek eredményeként a költségvetés egyensúlyának terhe leginkább a társadalom legszegényebb is legkiszolgáltatottabb csoportjainak vállát nyomja. A kényszerű állami takarékoskodás következménye, hogy a közszolgáltatóknál dolgozók juttatásai csökkentek, a leépítések pedig nagyobb munkanélküliséget és rosszabb munkafeltételeket hoztak.

56 000 adóellenőri állás szűnt meg épp akkor, amikor a legnagyobb szükség lett volna McDonald’s-hoz hasonló multinacionális cégek gyakorlatának felderítésére, hiszen ugyanebben az időszakban olyan lépéseket tettek, amellyel kibújtak a közteherviselés arányos terhei alól”.

A tanulmány készítői az általuk feltárt tényekre, a potenciálisan törvénytelen, visszaélésszerű gyakorlatra szeretnék felhívni a kormányok, a parlamentek és az Európai Bizottság figyelmét, hogy valódi demokratikus párbeszéd kezdődjön, megalapozva egy olyan mély reformot, ami helyreállítja a méltányos, progresszív, átlátható és hatékony adórendszerbe vetett hitet.

Bolygónk egyik legismertebb cége naponta mintegy 69 millió embert szolgál ki 36 000 üzletében, és 1,9 millió alkalmazottjával a világ második legnagyobb munkaadója a magánszektorban. Mióta 1971-ben megnyitotta első európai üzletét Hollandiában, a piacvezető élelmiszeripari nagyvállalatok közé emelkedett Európában, ahol 7850 étterme volt idén januárban és 20,3 milliárd eurós forgalma 2013-ban; sőt, a cég bevételének jelentős része (2013-ban 40%) Európából származik.

A vállalatcsoport mai, agresszív adóoptimalizálást lehetővé tevő struktúrája 2008-2009 táján jött létre. Első lépésben a jogdíj és franchise jogok beszedését a luxemburgi székhelyű, svájci és amerikai leágazással rendelkező McD Europe Franchising holdinghoz utalta a delaware-i székhelyű McDonald’s Corporation helyett. Majd közvetlenül azután, hogy a nagyhercegség adópolitikájának megváltozása lehetővé tette a nyereségadó csökkentését, a cég európai székhelyét Londonból Genfbe rakta át. Az európai üzletektől ezen a struktúrán keresztül beszedett franchise jogok költségként elszámolva csökkentették adóit a többi európai országban, míg a svájci-luxemburgi vonalon is minimálisra, az előírt 29% helyett 1% közelébe szorította le társasági adóját.

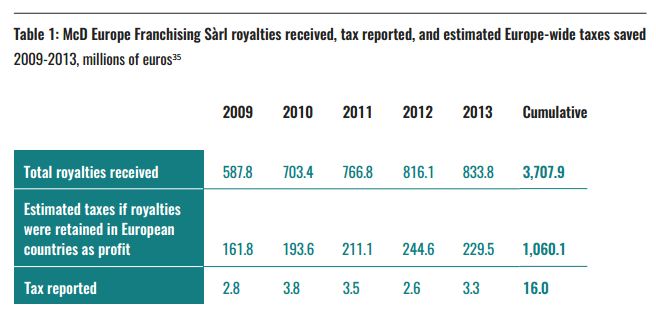

A következő ábrán láthatók a beszedett jogdíjak (1. sor); az európai kincstárak elmaradt haszna (2. sor) és a Luxemburgban a jogdíjbevételek után fizetett adók (3.sor). Különös módon a jogdíjak összege egyes években hiába emelkedik, a befizetett adó alig nő, vagy egyenesen csökken.

A 13 főt foglalkoztató McD Europe Franchising beszámolói alapján effektív adókulcsa 1,4% körül volt Luxemburgban 2013-ban, ami felveti a szelektív adókedvezmények gyanúját is, ugyanis a jogdíjak jobbára ennél magasabb, de így is roppant kedvező 5,8% adókulcsot kapnak az országban a „rendes” 29%-os társasági adó helyett – írják az Unhappy Meal szerzői. A korábban említett svájci leágazás jelentősége az, hogy azok a cégek, amelyek bevételének zöme a helvét föderáció határain túlról származik, 0 és 12 % közötti adókulcsnak örülhetnek Svájcban.

A jelentés felidézi a tavaly novemberben publikált LuxLeaks tanulságait is – a nemzetközi újságíró-konzorcium anyagaiból, ahogy az Átlátszó is több ízben beszámolt róla (itt, itt és itt) még világosabban kiderült, milyen cégstruktúrák kiépítésével, és milyen, Luxemburgban létrejött titkos adóalkuk segítségével csökkenti adóit mintegy 300 nemzetközi cég, a Pepsitől, az Ikeán és az Amazonon át, a FedEx-ig. Az Európai Bizottság – jobb későn, mint soha alapon – egyébként már kutakodott e téren: 2013-ban hét tagállam feltételes adómegállapítási gyakorlatát/előzetes ármegállapítását vizsgálta, 2014 júniusában pedig a Fiat Finance és Luxemburg, az Apple és Írország, illetve a Starbucks és Hollandia, majd októberben az Amazon és a nagyhercegség ügyletei felől kezdtek nyomozni.

A tét a versenyszabályok megsértésének vádja – a szelektív adókedvezmények ugyanis akár bújtatott állami támogatásként is értelmezhetőek, ahogy azt az idén januárban közreadott részeredmények is alátámasztják az Amazonnal kapcsolatban.

Hazánk is felkeltette az EB érdeklődését, méghozzá az immateriális javak adóztatásával kapcsolatban. „Ez nyilván nem véletlen, hiszen Magyarországon 2006-tól a jogdíjból származó bevételek 50%-a társasági adóalap-csökkentő tétel, ami miatt az ilyen jövedelmek effektív adókulcsa 5% is lehet. Ez uniós szinten rendkívül kedvező, hiszem számos helyen ez az adókulcs a 10%-ot is jóval meghaladja” – foglalta össze Nagy Gabriella adómenedzser a Piac és Profit-nak a magyar gyakorlat lényegét. (A LuxLeaks által feltárt komplexebb trükkök magyar kombinációról itt írt a 444.hu.) Tavaly decemberben végül az EB minden tagállamára kiterjesztették az effajta feltételes adómegállapításokkal kapcsolatos vizsgálódást.

Ahogy a szakszervezeti anyag is emlékeztet rá, ha az EB megállapítja a versenyszabályok megsértését, felszólíthatja arra az érintett államot, hogy beszedje, szankcióstul az elmaradt adóbevételeket, ha pedig a tagállam ezt megtagadná, bíróságon kötelezhető a behajtásra. Luxemburg esetében a behajtandó összeget 194 millió, illetve 1,05 milliárd euróra becsüli a tanulmány, aszerint, hogy a kedvezményes 5,8%-os vagy a normális, 29% körüli rátát alkalmazzuk.

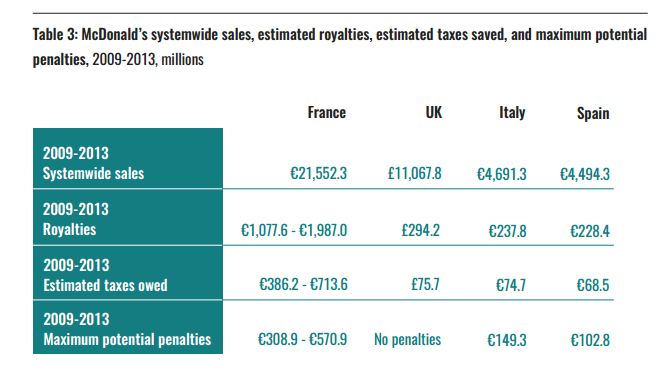

Továbbá, az európai államoknak is lennének eszközei a jogtalan adóelkerülés szankcionálására, az elvileg beszedhető összegeket a következő ábra foglalja össze :

A McDonald’s-cal kapcsolatban eddig a francia hatóságoknak merültek fel komolyabb kételyei; tavaly januárban szellőztette meg a L’Express, hogy házkutatást is tartottak a cégnél 2013 októberében. Az akkor kiszivárgott becslések alapján a francia Meki 2,2 milliárd euró után nem fizetett volna adót 2009 és 2013 között Párizsnak, ami évente 330-650 millió euró veszteséget jelentett volna a francia államkasszának. A francia eset pikantériája, hogy az ország a „McDo” második legnagyobb piaca a világon, pedig a cég volt vezérigazgatója szavaival „az amerikaiak sosem hitték volna, hogy ilyen sikert aratnak a csigaevő nagy gasztronómok hazájában”.

A gall botrány nyomán a McDo a szokásos érveivel védekezett, és felhívta a figyelmet, hogy „2009 óta több, mint egymilliárd euró társasági adót fizetett be, további egymilliárd eurót ruházott be, és 15 000 munkahelyet hozott létre” – ráadásul 800 millió eurót a helyben vásárolt alapanyagokra költött. Az Unhappy Meal adatai szerint, míg a vizsgált 5 év alatt a cég forgalma majd 40 %-kal emelkedett Franciaországban, addig profitja – a franchise-fizetés okán – 14%-ot esett.

Az USA-ban is működik egyébként egy hasonló cégszerkezet a franchise-díj befizetésére, de néhány fontos különbséggel. Először is az amerikai éttermek csak 4 %-os díjat fizetnek – míg ez Európában a bevétel 5%-a. Ebből csak 2%-ot ad tovább a McDonald’s USA a cégcsoportnak, a másik kettőt fejlesztésekre, reklámra, szolgáltatásokra fordítja. És végül, a beszedett 4% után helyben megadóztatják az amerikai anyacéget – az európaiakkal ellentétben.

Az Unhappy Meal végezetül konkrét javaslatokat is megfogalmaz. A korábban említettek (az EB és az egyes tagállamok is vizsgálják ki a McDonald’s potenciálisan törvénytelen gyakorlatát, és amennyiben a cég vétett a méltányos adózás feltételei ellen, szankcionálják) mellett felhívják az európai kormányokat, hogy számolják fel az ún. tax rulings, a feltételes adómegállapítások titkos eszközeit.

Az eddig a kulisszák mögött folyó alkuk, megegyezések nyilvánosságra hozatala nélkül nem indulhat demokratikus vita arról, milyen mértékben méltányos és elfogadható a multinacionális vállalatok effajta állami támogatása.

Februárban létrejött egyébként egy ilyen tematikájú uniós parlamenti bizottság, de ennek „speciális” státusza kisebb mozgásteret hagy majd a képviselők számára. A tax rulings nyilvános európai regiszterének létrehozása, és az egyes cégek optimalizációs stratégiájának nyilvánosságra hozatala mellett a tanulmány sürgeti a pénzmosás elleni uniós direktíva módosítását – az erre felhívó levelet más szervezetek mellett az Átlátszó is aláírta, annak érdekében, hogy nyilvánossá váljon minden Európában működő vállalat végső tulajdonosa. Éppily fontos lenne a multinacionális cégek országonkénti üzleti adatait nyilvános adatbázisban közzé tenni. Amíg a forgalom, az alkalmazottak száma, az adózás előtti nyereség, a befizetett adók és a kapott állami támogatások összege nem látható át minden egyes ország szintjén, az egyes adóhatóságok nem tudják feltárni a komplexebb struktúrákat. Hasonlóképp, ezek az adatok a szakszervezetek és a civil társadalom számára is fontosak lennének a vállalatok társadalmi szerepének megítéléséhez.

Dobsi Viktória

Független ember vagy?

Ha lesz 4 ezer független támogatója az Átlátszónak, akkor nincs az a lázárjános, aki el tudna minket hallgattatni. Legyél egy a 4 ezerből, és változtasd meg Magyarországot! Tudnivalók itt.

Támogatás SZJA 1% felajánlásával #Azénadómból

Ha 1%-od az Átlátszó céljaira kívánod felajánlani, személyi jövedelemadó bevallásodban az Asimov Alapítvány adószámát tüntesd fel, ami a következő: 18265541-1-42 Letölthető nyilatkozat itt.

Négymillió forintos uniós bírság és 70 millió forintos uniós visszatérítési szankció kiszabása után nyomozás indult a sokat vitatott érdi óvodaépítések...

A minap írtunk arról, hogy a megjelent ellenzéki programvázlatban a romák helyzetével foglalkozó részt sikerült egy gazdag indiai családról készült,...

Komposztáló üzemet akart építeni Pátyon Soltész Miklós államtitkár fiának cége, de végül a fideszes polgármester jegyzője akadályozta meg a beruházás...